Com o anúncio do Banco Central de que existem cerca de R$ 8 bilhões remanescentes de contas antigas, houve a criação do “golpe do dinheiro esquecido“. Em tempo recorde, fraudadores criaram uma espécie de phishing para atrair pessoas e roubá-las.

O golpe consiste em entrar em contato com vítimas informando de que existe uma determinada quantia a receber do Banco Central. Só que, para isso, é necessário acessar um link enviado por e-mail ou para o WhatsApp da vítima.

No entanto, por se tratar de uma fraude, o golpe do dinheiro esquecido não está interessado em devolver alguma quantia. Mas sim em roubar seus dados para a prática de crimes como golpes com o cartão de crédito.

Nesse sentido, o envio do link serve exclusivamente para instalar um tipo de espião e roubar todos os dados importantes armazenados em seu smartphone.

Vale lembrar que a ferramenta de dinheiro esquecido em instituições financeiras do Banco Central está fora do ar. Seu retorno está previsto somente para o dia 14 de fevereiro. Sendo assim, não há a possibilidade de consultar essas informações.

E, além disso, mesmo que a quantia espante, na maioria dos casos, o dinheiro esquecido em bancos possui uma quantia irrisória. Então, mantenha a calma e não se apresse para checar essa informação, afinal, você pode cair no golpe do dinheiro esquecido.

Caso alguém entre em contato se passando pelo Banco Central, não acredite: isso pode ser um golpe!

Dinheiro esquecido do Banco Central: o que é?

O Sistema de Valores a Receber (SVR) é uma ferramenta criada pelo Banco Central para detectar quantias de dinheiro esquecidas em contas. No entanto, a popularidade do sistema foi tão grande que em menos de um dia, a plataforma caiu.

Segundo divulgação do BC, a ferramenta permite devolver a cidadãos e empresas os cerca de R$8 bilhões esquecidos em bancos — contas-correntes ou poupanças encerradas, por exemplo.

A previsão é de que o Sistema de Valores a receber volte a funcionar no fim da primeira quinzena de fevereiro. Então, até o momento, é impossível checar a quantia disponível.

Ainda de acordo com o Banco Central, esses valores em dinheiro serão transferidos diretamente das instituições financeiras aos cidadãos, que não devem fazer qualquer depósito prévio. Ou seja, não receberão contatos via e-mail ou WhatsApp.

Por isso, toda desconfiança nesse momento é necessária! Não confie em nenhuma ferramenta que promete dizer se você possui dinheiro ou não a receber. Somente o Banco Central possui essa informação disponível para consulta.

O que fazer caso caia no golpe do dinheiro esquecido?

Em primeiro lugar, assim que você perceber que caiu em um golpe, o ideal é começar a juntar provas para fornecer a polícia e realizar a denúncia. Por isso, todo material é importante: desde áudios enviados até mesmo print das telas do WhatsApp ou e-mail.

Assim como outros golpes já conhecidos no mercado, o golpe do dinheiro esquecido se encaixa como uma prática de estelionato. Sendo assim, um crime que cabe denúncia em uma delegacia.

É importante ressaltar que, caso você seja uma vítima deste golpe, também é importante comunicar a instituição financeira para realizar todos os bloqueios possíveis para que o prejuízo não seja maior.

E tanto o fraudador quanto o banco podem ser punidos, já que é responsabilidade da instituição financeira checar a idoneidade dos clientes.

Portanto, a dica é: desconfie de todo e qualquer tipo de contato que não sejam os habituais. As instituições financeiras só podem se comunicar por canais oficiais como seus respectivos aplicativos, por exemplo.

Ganhar dinheiro com live no Instagram agora é possível. Embora tenha começado mais restrita, a funcionalidade de monetizar o “ao vivo” está disponível em vários países, inclusive no Brasil.

Esta é uma ótima forma de ganhar dinheiro com a rede social. Somando com a possibilidade de ser afiliado e de colocar links nos stories, a rede se torna ainda mais promissora.

Seja você empreendedor ou apenas alguém querendo fazer uma renda extra, o Instagram é uma oportunidades.

Quer saber mais sobre como monetizar as lives? Então continue lendo o artigo!

Como ganhar dinheiro com live no Instagram

Ganhar dinheiro com live no Instagram é possível graças aos selos. Eles funcionam de forma semelhante ao Super Chat do Youtube.

Os seguidores que acompanham a transmissão ao vivo compram esses selos como forma de apoio ao criador de conteúdo.

Mas o criador pode utilizar o recurso como uma forma de oferecer um serviço ou conteúdo a mais.

Um bom exemplo é a astróloga, numeróloga e médium Márcia Fernandes, mais conhecida como Márcia Sentiva. Ela faz lives prestando breves consultas de numerologia em suas redes sociais e garante o atendimento de todos que compram os selos.

Outros criadores não necessariamente oferecem algo em troca, mas priorizam a leitura de comentários das pessoas que pagaram um selo, por exemplo.

Mas a ferramenta é, essencialmente, uma forma de demonstrar apoio financeiro. Os espectadores compram selos em forma de coração, mostrando que apoiam a causa, nicho ou tema da live ou do criador.

Selos permitem ganhar dinheiro com live no Instagram

Quanto e como o Instagram paga pelos selos?

Existem três preços de selos para ganhar dinheiro com live no Instagram: US$0,99, US$1,99 e US$4,99. Todos têm a mesma função, o valor apenas varia conforme a contribuição que o seguidor deseja realizar.

Em reais, aqui no Brasil, os preços são:

1 coração: R$5,49

2 corações: R$10,99

3 corações: R$25,99

O valor em selos comprados pelos espectadores é inteiramente repassado ao criador de conteúdo pela plataforma.

O pagamento pode ser pelo Google Pay, pela Apple Store ou pelo Mercado Pago. Porém, só é possível solicitar o saque quando há um acumulado de 100 dólares.

Quem pode ganhar dinheiro com os selos nas lives do Instagram?

O recurso de utilizar selos já está disponível para todos os criadores de conteúdo qualificados nos seguintes países: EUA, Reino Unido, França, Espanha, Itália, Alemanha, Japão, Austrália, Turquia, Brasil e México.

Para se qualificar, você precisa:

ter uma conta comercial (de criador de conteúdo, empresa etc)

Quando um selo é comprado durante a transmissão, o criador vê corações ao lado do nome de usuário da pessoa que comprou. Também é possível ver o número total de selos comprados, o ganho total e o progresso de qualquer meta definida.

Para visualizar essas métricas com mais detalhes, toque em “Visualizar” durante a transmissão. A contagem total de selos fica na opção “Selos” no painel profissional após o término da sua transmissão.

Neste mesmo menu é possível saber quanto ganhou de dinheiro com a live no Instagram, entre outros recursos.

Como monetizar as lives no Instagram? Como ativar os selos?

O primeiro passo para ganhar dinheiro com live no Instagram é fazer o cadastro na plataforma. Depois, basta seguir o passo a passo:

Vá em Configurações na conta comercial

Acesse o menu Empresa

Selecione a opção Selo, se estiver disponível (se não estiver, é porque seu perfil ainda não é qualificado)

Preencha o cadastro que o Instagram solicita

Esse cadastro exigirá dados como nome, dados fiscais e bancários, razão social da empresa (CNPJ), número do IBAN (International Bank Account Number ou “Número Internacional de Conta Bancária”, em tradução direta para o português), que permite o recebimento em dólares.

5 dicas para ganhar mais dinheiro com live no Instagram

Sendo um perfil qualificado para ganhar dinheiro com live no Instagram e com os selos ativados, é possível começar a monetizar. Mas sigas algumas dicas da própria plataforma para converter mais vendas de selos:

Envolva os seus apoiadores pergunte o que eles querem ver antes de iniciar a transmissão para engajá-los e se conectar ainda mais com eles

Durante a live, informe à audiência que os selos estão ativados

Agradeça aos apoiadores durante a sua transmissão ao vivo

Compartilhe a meta de selos que pretende alcançar, o que pode ajudar os visualizadores a se sentirem mais envolvidos com o seu trabalho

Se possível, ofereça algo em troca a quem apoia, como uma atenção especial, um conteúdo solicitado, etc.

Gostou do conteúdo? Então comece hoje mesmo a monetizar suas lives no Instagram! Compartilhe o artigo com outros criadores de conteúdo e deixe um comentário!

No mundo dos investimentos, os termos bull market e bear market são usados frequentemente para se referir às condições do mercado financeiro.

Por isso, como investidor é essencial que você entenda sobre esses dois termos, além disso, também entender como o mercado financeiro funciona, pois ele pode ter um impacto fundamental sobre os seus investimentos.

Um bom entendimento do mercado, por exemplo, pode maximizar o retorno dos seus investimentos no momento em que as condições de mercado mudam constantemente.

Quer saber mais sobre o que é bull market e bear market? Então continue lendo este texto para entender as diferenças.

O que é Bull Market?

“Bull market” é uma expressão usada para se referir aos momentos de extremo otimismo no mercado financeiro.

Isso quer dizer que ass açõessão levadas por um movimento de crescimento fora do normal. Por isso, Bull Market pode ser utilizado para se referir a uma ação, um setor ou até o mercado como um todo.

As principais características do bull market são:

Crescimento na demanda e diminuição da oferta. Ou seja, mais pessoas querem comprar do que querer vender;

Aumento da confiança e o otimismo do mercado à medida que as ações aumentam de valor. Ou seja, leva os investidores a comprar mais ações com o fim de aumentar seus lucros no período;

Crescimento no valor das ações devido à falta de vendedores;

Apresenta associação direta com um momento econômico de recuperação, assim como de crescimento de empresas por causa do aumento do consumo dos seus produtos por parte dos investidores.

E o que é Bear Market?

Já o termo Bear Market significa o oposto, portanto, é quando os investidores se tornam mais pessimistas. Por isso, os preços das ações ficam, geralmente, em redução por um longo período.

Isso, no entanto, pode durar meses e os preços das ações podem cair drasticamente.

A volatilidade do mercado é um fator muito relevante em todo tipo de investimento.

Se você deseja começar a investir na bolsa de valores saiba que é essencial entender o que é bull market e bear market

Isso quer dizer que os preços das ações podem permanecer tanto altos quanto baixos por períodos mais longos. Com isso, cria-se incerteza nos investimentos.

Por isso, quando acontece o Bull Market os investidores tendem a investir mais. Em contrapartida, quando acontece o oposto, ou seja, os preços estão caindo, alguns investidores tendem a proteger seus investimentos.

Algumas das características que se repetem ciclicamente durante o bear market são:

Os preços das ações começam a cair drasticamente;

Ocorrem processos de especulação no mercado que aumentam os volumes de operações assim como de alguns preços;

A queda nos preços das ações desacelera gradualmente, e os investidores voltam a se atrair pelas ações.

Como conseguir reconhecer se o mercado é um Bull Market ou Bear Market?

Não há uma fórmula pronta para conseguir identificar quais cenários são esses. Contudo, é possível encontrar relações que mostram quais as tendências no mercado financeiro e antecipar possíveis movimentos quando se é um investidor.

Para isso, é preciso uma análise não só matemática mas também macroeconômica. Influências políticas, decisões governamentais, posicionamento e comentários de alguém do mundo dos investimentos e descobertas tecnológicas podem ser gatilhos para o mercado financeiro.

Além disso, também é importante ter atenção aos índices da Bolsa de Valores, bem como analisar como anda o ritmo, por exemplo, dos investimentos em renda fixa. Também é necessário que você entenda qual é o seu perfil de investidor.

Se conseguir encontrar esses movimentos e entendê-los, é muito possível que ele aproveite a volatilidade do mercado para ganhar dinheiro. Aliás, esse é o desejo da grande maioria dos acionistas.

Gostou deste texto? Quer continuar por dentro do mundo financeiro? Então continue nos acompanhando por aqui e também nas redes sociais: estamos no Facebook e Instagram.

O PIX já é uma das transações preferidas dos brasileiros pela forma rápida de transferir e realizar pagamentos. Desde o seu lançamento, o Banco Central vem realizando atualizações para proporcionar o melhor serviço. A próxima novidade será o PIX Crédito.

Mas o que seria o PIX Crédito? Para quem ainda não escutou falar, será uma forma de transferir um dinheiro que ainda não tem na sua conta. Essa será a opção de parcelamento por meio do PIX.

E mais, essa novidade é importante porque mais de 70% da população já utiliza essa forma de transferência. Vale ressaltar ainda que a possibilidade do parcelamento, ou PIX Crédito, pode mudar o cenário do país.

Além disso, essa será mais uma opção para os brasileiros parcelarem suas compras, oferecendo grandes vantagens para as lojas físicas.

Itaú pode ser o primeiro banco a oferecer o PIX Crédito

Sim, o Itaú saiu na frente e foi escolhido pelo Banco Central para dar início ao projeto do PIX Crédito. Dessa forma, a instituição financeira começa a fazer parte do Sandbox Regulatório, que para quem não sabe é a iniciativa que testa projetos financeiros inovadores.

Mas como vai funcionar o PIX Crédito no Itaú? Ainda não foram divulgadas muitas informações sobre o assunto. Mas o que já se sabe é que essa nova possibilidade será oferecida por meio dos cartões do banco.

Como ainda não existem informações de quando essa modalidade entrará em vigor e nem como de fato funcionará, não é possível saber qual mudança o PIX terá. Mas é provável que essa forma de pagamento passará por mais uma adaptação.

Ainda não se sabe quando o PIX crédito será disponibilizado para os usuários

Que é o que tem sido feito em cada novidade e melhoria dos pagamentos e transferências por meio do PIX.

PIX já completou um ano no Brasil

Em novembro, a chegada do PIX ao Brasil completou um ano, com números incríveis. A nova modalidade de pagamento igualou o DOC e TED. Além disso, já está se aproximando do débito e em pouco tempo deve ser a forma de pagamento mais utilizada.

A facilidade, agilidade e versatilidade do PIX conquistou os consumidores. E assim que completou um ano, o Banco Central anunciou uma novidade: a funcionalidade de devolução.

O objetivo do Banco Central é facilitar a vida dos clientes que possam vir a ser afetados com algum golpe envolvendo a modalidade.

Além disso, também foram criadas outras duas formas de PIX: o PIX saque e o PIX troco. Você já ouviu falar?

O que é o PIX saque e o PIX troco?

Enquanto o PIX crédito ainda está em fase de teste e não há muitas informações, que tal ficar por dentro das últimas novidades? Recentemente o Banco Central lançou o PIX crédito e o PIX troco, que podem ajudar os clientes no dia a dia.

Veja a seguir um pouco sobre cada um deles:

PIX saque

Anunciado em novembro, o PIX saque é uma forma do cliente conseguir obter dinheiro em espécie. E o melhor é que ele não ficará disponível apenas em bancos, mas também em estabelecimentos comerciais com caixas 24 Horas.

Funcionará da seguinte forma: o cliente vai até o banco ou caixa, faz uma transferência via PIX saque de forma instantânea e, a partir da leitura do QR code, recebe o valor em espécie no estabelecimento.

PIX troco

O PIX troco também foi lançado em novembro e visa dar a oportunidade do cliente ter o dinheiro em mãos. O valor poderá ser sacado em diversos locais.

Funcionará da seguinte forma: você vai até o estabelecimento que oferece o PIX troco, faz uma compra e transfere um valor a mais. No final da transação, você recebe o valor do PIX troco em espécie.

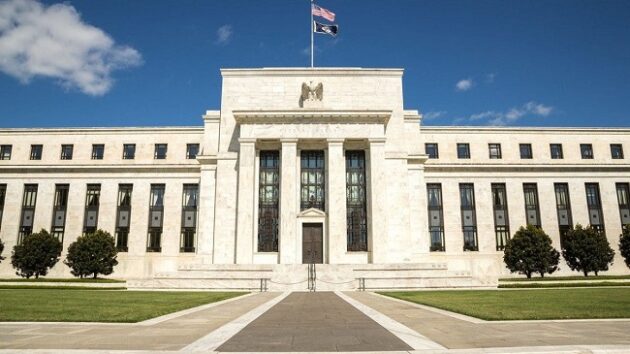

Você sabe o que é o Federal Reserve Bank (FED)? O Sistema de Reserva Federal é o órgão governamental norte-americano que atua como guardião da economia local, como o Banco Central atua no Brasil.

O órgão foi criado pelo Congresso Nacional para fornecer à nação um sistema monetário e financeiro mais seguro, flexível e estável. A Reserva Federal foi criada em 23 de dezembro de 1913.

O órgão norte-americano possui várias funções, entre elas:

Estabelecer a política cambial dos Estados Unidos;

Possibilitar a estabilidade das instituições financeiras individuais;

Equilibrar o sistema financeiro;

Favorecer a segurança do sistema de pagamento;

Oferecer proteção ao consumidor;

Desempenhar as políticas econômicas, perante as compras e vendas de títulos públicos.

Atualmente, seu presidente é Jerome H. Powell. Seu mandato tem previsão de terminar ainda este ano.

Estrutura do FED

A escolha dos membros que fazem parte do Federal Reserve Bank é de responsabilidade do presidente dos Estados Unidos. No entanto, as nomeações devem ser confirmadas e aprovadas pelo Senado.

1 – O Board of Governors

É uma agência independente do governo federal. Conta com sete membros indicados pelo presidente e confirmados pelo senado, com mandatos de 14 anos.

Isso auxilia na independência da instituição com relação à política. Um novo termo começa a cada dois anos, e quem serve ao FED por esse período não pode ser recolocado no Board.

2 – Federal Reserve Banks

Diferentemente da estrutura comum dos bancos centrais pelo mundo, onde há um banco central somente, nos USA há 13 bancos centrais. O principal, em Washington D.C.

Além de outros 12 Bancos centrais regionais (distritais), que são organizações não governamentais, criados de forma semelhante à qualquer empresa, mas sem interesse público.

Os BC’s regionais também têm conselhos de administração, com representantes de bancos comerciais, podendo ser também de setores trabalhista, consumidor e de instituições sem fins lucrativos.

Esses BC’s escolhem um presidente, que tem de ser aprovado pelo Board of Governors.

3 – Federal Open Market Committee (FOMC)

O FOMC é o responsável pela condução da política monetária dos EUA.

Apesar de ser composto pelos membros e pelo staff, que realiza pesquisas sobre a situação econômica nacional e global, relacionadas tanto a economia real quanto a preços de mercado, riscos e política monetária, os membros que tomam as decisões.

O FED tem responsabilidades e toma decisões que podem afetar a economia mundial como um todo

Como o FED interfere na economia brasileira?

O Federal Reserve Bank (FED) impacta a economia brasileira e mundial por meio de duas ações: a compra e venda de títulos e a definição da taxa de juros.

Economia brasileira

Você deve estar se perguntando: “Qual a relação do FED com a economia brasileira?”. E a resposta é clara: as ações do FED impactam diretamente a economia no mundo todo, inclusive no Brasil.

Para explicar de forma simples, podemos citar duas funções do FED que têm maior impacto na economia mundial e brasileira:

Definição da taxa de juros

A taxa de juros, de forma resumida, é responsável por acelerar ou desacelerar a economia. Uma alta na taxa desestimula o consumo.

Por outro lado, quando ela está baixa, a tendência é que o crédito seja facilitado no mundo, de forma que mais pessoas façam compras a prazo.

Além disso, nos momentos de alta da taxa de juros, há menos dinheiro circulando na economia. Isso porque os títulos que têm o seu rendimento medido por esse índice valorizam-se no mercado financeiro.

Consequentemente, essa aplicação fica mais atrativa, o que aumenta o número de pessoas que se interessam em investir nesse ativo. Dessa forma, muitas pessoas tendem a retirar o dinheiro líquido ou em espécie e passam a aplicar em títulos.

No cenário de baixa na taxa de juros, podemos afirmar que a tendência é que a economia cresça em um curto prazo, pois as pessoas tendem a comprar mais.

Isso estimula o aumento da produção, em função do aumento da demanda, e contribui para o crescimento econômico. No entanto, essa política precisa ser administrada com muita precaução, pois pode provocar o aumento da inflação.

Compra e venda de títulos

Por meio da compra e venda de títulos, o órgão norte-americano influencia a quantidade de moeda que circula na economia.

Quando o FED decide adquirir títulos no mercado, por exemplo, ele incorpora esses ativos no seu balanço patrimonial, retirando-os do mercado e inserindo dinheiro líquido no mercado.

Isso acontece porque a instituição financeira paga determinado valor para comprar os ativos.

Com o avanço da vacinação, os casos de Covid-19 caem em todos os estados brasileiros. Contudo, mesmo após mais de um ano de pandemia, as relações de trabalho continuam sem regulamentação e seguem gerando dúvidas, insegurança e muito debate.

No entanto, ele ficou mais conhecido como BEm, sigla para Benefício Emergencial de Preservação do Emprego e da Renda.

Deste contexto surgiu a Lei nº 14.020/2020, que permite a redução da jornada de trabalho e de salário durante a pandemia.

Contudo, o Ministério Público do Trabalho (MPT) recebeu mais de 40 mil denúncias relacionadas à Covid-19 entre março de 2020 e março de 2021. E um dos temas de maior controvérsia se relaciona ao pagamento das horas extras para os empregados em home office.

Em meio a esse cenário, caso você teve ou contrariou agora, sabe quais os seus direitos trabalhistas?

Medidas tomadas pelo governo federal: breve histórico

O BEm estabeleceu a redução de salários ou a suspensão dos contratos durante a pandemia da COvid-19. Os acordos individuais entre patrões e empregados podem ser de redução de jornada de trabalho e salário nos percentuais de 25%, 50% ou 70%.

Como contrapartida, o governo paga mensalmente ao trabalhador o Benefício Emergencial. Na prática, um trabalhador que teve redução de 25% do salário recebe 25% do valor do seguro-desemprego que teria direito, e assim sucessivamente.

No caso da suspensão temporária dos contratos de trabalho, o governo paga ao empregado 100% do valor do seguro-desemprego, de empresas com receita bruta de até R$4,8 milhões em 2019.

Em empresas com receita acima desse patamar, o trabalhador recebe 70% do valor do seguro e 30% do salário.

Contudo, no início deste mês, o Senado Federal rejeitou a Medida Provisória 1.045/2021 por achar que ela tiraria direitos Trabalhistas.

O texto, que originalmente criou novo programa de redução ou suspensão de salários e jornada de trabalho durante a pandemia de covid-19, teve novos itens adicionados para votação.

Com a rejeição, a matéria será arquivada e o governo não poderá editar medida provisória com o mesmo teor neste ano.

Aos poucos, muitas empresas retomam o trabalho presencial ou adotam um modelo híbrido, com alguns dias no escritório e outros no home office

Volta ao trabalho presencial

Apesar das recomendações de distanciamento social ainda continuarem, muitas empresas já retomaram o trabalho presencial em 2020 e outras começaram gradativamente neste ano.

Contudo, é preciso que os funcionários sigam os direitos e deveres de funcionários e empregadores

A primeira coisa é saber que a Covid-19 é considerada doença ocupacional. Isso acontece porque no ano passado, a Secretaria Especial de Previdência e Trabalho reconheceu a Covid-19 como uma doença ocupacional.

Ou seja, o Instituto Nacional do Seguro Social (INSS) garante uma série de direitos aos profissionais que foram infectados pelo novo coronavírus no ambiente de trabalho.

Para receber os benefícios, é necessário comprovar a negligência do empregador quanto aos cuidados para redução de danos no ambiente profissional.

Para isso, o segurado poderá agendar sua perícia presencial em uma das agências do INSS que estiverem prestando este serviço, pelo telefone 135 ou pelo site Meu INSS.

Perícia no INSS

Na perícia, o empregado vai levar a CAT, o exame PCR positivo e os documentos médicos. Neste momento, o INSS faz a análise do nexo de causalidade. Ou seja, o trabalhador deve explicar ao médico-perito por que considera que pegou Covid-19 no trabalho.

Os motivos podem incluir o desrespeito aos protocolos de segurança por parte da empresa. Exemplos disso são não disponibilizar álcool em gel devidamente ou ausência de Equipamentos de Proteção Individual (EPIs), como máscaras e viseiras.

Outra causa possível é a desobediência ao distanciamento social. Isso ocorre quando o empregado divide espaços reduzidos com outros colegas – uma pequena cozinha de restaurante, por exemplo.

Assim, caberá ao médico-perito definir, a partir desse relato, se a Covid-19 se enquadra como doença do trabalho.

Contudo, caso a perícia-médica do INSS não considere a Covid-19 como doença ocupacional, o empregado tem a alternativa de recorrer administrativamente.

Ele pode buscar a ajuda do sindicato da sua categoria e, caso precise ingressar na Justiça contra o INSS, deverá buscar um advogado da área.

O trabalhador não tem dias descontados ou sofrerá qualquer tipo de prejuízo por conta da Covid-19. Mesmo que ultrapasse 15 dias de afastamento ou quarentena, a empresa deverá arcar com o salário do empregado.

Quando for comprovada a doença ocupacional, o profissional receberá um auxílio-doença do INSS após os 15 dias e, depois, ele tem direito a 12 meses de estabilidade no emprego e não pode ser demitido sem justa causa.

Contudo, vale lembrar que a comprovação será por meio de perícia médica do INSS e será necessário passar por uma reavaliação a cada dois anos para manter o benefício.

Vale lembrar que os trabalhadores afastados por iniciativa da empresa só poderão trabalhar de forma remota se houver um contrato de comum acordo entre a empresa e o empregado, conforme exigido pela CLT.

Dito isso, você pode recusar a voltar ao trabalho presencial? A resposta é que em princípio não pode ter recusa, a não ser que o empregado tenha alguma justificativa médica plausível.

Portanto, deve prevalecer o bom senso, mas se o empregado se recusar a trabalhar sem justificativa, isso pode ser considerado como abandono de emprego e resultar na demissão por justa causa.

Portaria atualiza direitos trabalhistas na Covid-19

Entre as principais mudanças estão a definição do que são considerados casos confirmados e suspeitos de Covid-19 entre os trabalhadores, além dos períodos de afastamento previstos.

A portaria se fez necessário após a disseminação da variante Ômicron e o aumento de casos entre dezembro de 2021 e janeiro de 2022.

Veja a seguir, de acordo com a portaria, o que passam a ser considerados casos confirmados de Covid-19 entre os trabalhadores:

Síndrome Gripal ou Síndrome Respiratória Aguda Grave, associada à anosmia (disfunção olfativa) ou à ageusia aguda (disfunção gustatória) sem outra causa pregressa, e para o qual não foi possível confirmar Covid-19 por outro critério;

Síndrome Gripal ou Síndrome Respiratória Aguda Grave com histórico de contato próximo ou domiciliar de caso confirmado de Covid-19, nos 14 dias anteriores ao aparecimento dos sinais e sintomas;

Síndrome Gripal ou Síndrome Respiratória Aguda Grave com resultado de exame laboratorial que confirme Covid-19;

Indivíduo assintomático com resultado de exame laboratorial que confirme Covid-19; ou

Síndrome Gripal ou Síndrome Respiratória Aguda Grave ou óbito por Síndrome Respiratória Aguda Grave para o qual não foi possível confirmar Covid-19 por critério laboratorial, mas que apresente alterações nos exames de imagem de pulmão sugestivas de Covid-19.

Além disso, são considerados casos suspeitos de Covid-19 quem apresentar quadro compatível com Síndrome Gripal ou Síndrome Respiratória Aguda Grave. Para isos, é preciso apresentar, pelo menos, dois dos seguintes sinais e sintomas:

febre;

tosse;

dificuldade respiratória;

distúrbios olfativos e gustativos;

calafrios;

dor de garganta e de cabeça;

coriza; ou

diarreia.

A portaria também indica que será considerado que o trabalhador tem quadro de Síndrome Respiratória Aguda Grave se apresentar, além da Síndrome Gripal:

dispneia e/ou desconforto respiratório ou pressão ou dor persistente no tórax; ou

saturação de oxigênio menor que 95% em ar ambiente ou coloração azulada (cianose) dos lábios ou no rosto.

Sobre o período de afastamento por Covid-19

Trabalhadores com casos confirmados de Covid-19 devem ser afastados paore 10 dias pela empresa. Além disso, este prazo poderá ser reduzido para sete, caso o trabalhador esteja sem febre há 24 horas, sem que esteja realizando o uso de medicamentos antitérmicos.

A portaria também indica que a empresa deve considerar csomo primeiro dia de isolamento o dia seguinte ao dia do início dos sintomas ou da coleta do teste, ou então do antígeno.

Também serão afastados por 10 dias os colaboradores considerados “contatantes próximos”, que também possam a ter sido contaminados. O período de afastamento dos contatantes deve ser considerado a partir do último dia de contato. O tempo também pode ser reduzido para sete, nas mesmas condições acima.

O conteúdo foi útil? Então compartilhe com seus amigos e deixe um comentário!

Os NFTs se tornaram uma das maiores tendências do mundo dos criptoativos em 2021. E a previsão é que esse mercado continue crescendo. Aqui no Brasil, por exemplo, foi criada a plataforma 9Block.

A sigla NFT significa Non-fungible Token, em tradução livre, Token não-fungível. Por isso, o NTF é um certificado digital capaz de transformar qualquer foto, vídeo, áudio, música, pinturas ou qualquer outro item em algo único e que pode se valorizar com o passar do tempo.

De acordo com o próprio site da plataforma, a 9Block nasce para ajudar artistas e colecionadores a se conectarem ao mundo das artes digitais utilizando NFTs.

De acordo com o site, a plataforma usará a blockchain da Hathor e, por isso, a 9Block eliminou o custo de transferência, com o objetivo de democratizar o acesso a esse novo mercado digital.

O que são NFTS?

De maneira bem resumida, NFT funciona como um código que fica ligado à arte para que as pessoas saibam que ela é original, única e exclusiva, como a Mona Lisa, por exemplo.

Ou seja, NFT é capaz de transformar qualquer foto, vídeo, áudio, música, pinturas ou qualquer outro item em algo único e que pode se valorizar com o passar do tempo.

Por isso, as NFTs estão permitindo que artistas, músicos e todos os tipos de criadores digitais desafiem o modelo atual de garantia de autenticidade e venda, criando um novo paradigma cultural.

Com isso, segundo a plataforma, a ideia da 9block é fazer a ponte entre criptografia e o usuário facilitando a interação entre artistas e colecionadores.

Nova plataforma de NFTs, a 9Block, permitirá pagamentos em criptomoedas. Saiba como vai funcionar

Como vai funcionar a 9Block?

Para criadores

Os criadores serão convidados a ingressar na plataforma. A 9block irá fornecer todo o suporte necessário na criação, cunhagem e negociação das NFTs sem taxas de registro na blockchain.

Além disso, também será disponibilizado na plataforma uma estrutura para revenda das NFTs.

Para colecionadores

Por outro lado, os colecionadores escolhem uma arte e realizam o pagamento em criptomoedaou cartão de crédito através da sua conta paypal.

Na sequência, os colecionadores receberão por e-mail instruções de como resgatar a sua NFT. Será criada uma carteira da Hathor e a NFT será movida para essa carteira.

Estamos melhorando a nossa plataforma para que em breve qualquer pessoa possa criar um perfil e exibir suas NFTs em sua galeria virtual.

Saiba quanto custa e como criar um NFT

Saber quanto custa criar um NFT não é uma tarefa tão fácil assim, afinal, os custos podem variar de acordo com a exchange e com o interesse do investidor.

Por exemplo, na rede Ethereum, que costuma ser a mais utilizada, geralmente o valor gasto em todo o processo pode variar entre 70 e 200 dólares. Mas, pode ser ainda maior dependendo do pico, do tipo de NFT e do montante.

Em alguns lugares, inclusive, este processo pode ser gratuito. Por isso, muita gente tem criado NFT, porque é muito comum achar por um preço acessível ou até sem custo algum.

Geralmente as taxas cobradas são chamadas de “gás”. O dia da semana também pode influenciar no valor do NFT. Afinal, no fim de semana, por exemplo, quanto menos pessoas estiverem negociando, as taxas são significativamente mais baixas. Clique aqui para saber mais detalhes de como criar um NFT e quanto custa!

Gostou deste texto? Você já está por dentro desse novo mercado financeiro? Compartilhe conosco, e com os demais leitores, a sua opinião sobre o assunto nos comentários.

Como você controla o seu banco de horas? E, caso você seja o dono de uma empresa, como consegue controlar o banco de horas dos funcionários?

Seja funcionário, seja dono da empresa, é importante saber sobre isso porque quando o colaborador trabalha menos horas do que a sua jornada de trabalho prevê, seu banco de horas fica com saldo negativo.

Com isso, a empresa pode adotar o chamado sistema de banco de horas, caso queira. O sistema nada mais é quando o tanto de horas a menos ou a mais são computadas e o colaborador tem um prazo, definido pela empresa, para regularizar o tempo de trabalho.

Ou seja, se fez horas a mais, pode tirar folga em algum momento. Se tem horas a menos, por exemplo, pode trabalhar esse tempo que falta.

A grande dúvida, porém, é quando o saldo está negativo. Nesse caso, como funciona compensação de horas negativas? A seguir, saiba mais sobre o assunto!

Como funciona o banco de horas negativas?

Antes da pandemia da Covid-19 era comum falar em saldo negativo nas horas de trabalho, mas sempre na dinâmica normal de dever as horas ou ter como crédito (no caso das horas extras) e, com isso, receber ou pagar.

O banco de horas invertido, ou também conhecido como horas negativas, é uma compensação de horas não trabalhadas em decorrência de causas maiores.

Contudo, a nova ideia de banco de horas negativas é novidade. Essa ideia encontrou grande facilidade em razão da necessidade do fechamento das atividades não essenciais devido à pandemia, e muitas empresas foram obrigadas a paralisar.

Com isso, o banco de horas negativas nasceu como reposição das horas não realizadas. Por isso, a empresa que optou por esse modelo deve continuar pagando o salário do trabalhador normalmente durante o fechamento da empresa, uma vez que o trabalhador vai compensar as horas de paralisação com um trabalho futuro.

Por que a compensação de horas negativas gera dúvidas?

Toda confusão começou porque em 2020 o governo lançou uma Medida Provisória (MP) 927, mas ela perdeu a validade em julho do mesmo ano. Em 2020, por exemplo, o empregador podia escolher algumas opções, tais como:

Compensação de horas negativas: houve a suspensão das atividades, mas não existiu a ajuda do governo. Nesse caso, ocorreu um acordo entre a empresa e o funcionário para adiar a execução das horas pendentes;

Suspensão do contrato de trabalho: aconteceu a interrupção total das atividades e o funcionário não pôde retornar ao trabalho, pois estava recebendo auxílio financeiro do Governo Federal;

Redução de jornada de trabalho e salário: ocorreu uma interrupção parcial das atividades. Por isso, o funcionário recebeu o salário proporcional ao tempo de jornada e uma complementação salarial do governo.

E como ficou a compensação de horas em 2021?

Já no ano passado, o governo federal colocou no banco de horas negativas na MP 1.046, em que diz:

“Art. 15. Ficam autorizadas, durante o prazo de 120 dias, contados a partir de 27 de abril de 2021, a interrupção das atividades pelo empregador e a constituição de regime especial de compensação de jornada, por meio de banco de horas, em favor do empregador ou do empregado, estabelecido por meio de acordo individual ou coletivo escrito, para a compensação no prazo de até dezoito meses, contado da data de encerramento do prazo de 120 dias (final de agosto de 2021)”.

Banco de horas mudou durante a pandemia? Confira quais foram as mudanças!

Como fica a rescisão diante de banco de horas não compensado?

Uma das dúvidas que mais surgem é: se o trabalhador for demitido, como fica a rescisão nesse caso? O que fazer se o banco de horas estiver negativo?

Na verdade, isso vai depender do tipo de rescisão trabalhista. Além disso, também é necessário ver qual o tipo de banco de horas da empresa.

Se não houver um acordo de compensação de horas negativas, seja a regulamentação sobre horas devidas, seja em crédito, então as horas devidas serão abatidas do salário do funcionário ou, em caso de saldo positivo, pagas como horas extras.

Por outro lado, caso haja o desconto pelas horas negativas, o empregador não pode descontar mais do que 30% do salário do funcionário.

Vale lembrar, inclusive, que essa determinação do desconto de até 30% no salário está prevista na CLT. Porém, isso só pode ser aplicado se a empresa não trabalha com sistema de compensação de horas ou se o prazo para regularizar o banco de horas venceu.

Quem não sonha em ter um cartão de crédito sem limite? O motivo é a possibilidade de você poder comprar produtos ou serviços de valores muito altos, como é o caso de carros, apartamentos e até mesmo móveis planejados.

Para quem é consumista esse tipo de cartão pode ser até mesmo considerado um perigo, já que a pessoa pode acabar se descontrolando nas compras. Uma consequência disso é o endividamento com o cartão de crédito.

E apesar de muitos escutarem falar sobre o cartão de crédito sem limite, poucos conhecem alguém que o tenha. Por esse motivo, surgem perguntas como: “será que ele realmente existe?”, “como posso conseguir esse tipo de cartão?”.

Sim, esse tipo de cartão de crédito existe, mas talvez ele seja um pouco diferente de como você imagina. A opção disponível no mercado se aproxima mais de um cartão sem limite pré-estabelecido.

E como ele funciona? A aprovação das suas compras vai depender da informação que a instituição financeira tem sobre a sua renda. Por esse motivo é muito importante que você tenha um bom relacionamento com o seu banco.

Cartão de crédito sem limite existe mesmo?

Se você for levar ao pé da letra a expressão “cartão sem limite”, saiba que de fato ele não existe. Isso porque nenhuma instituição financeira disponibiliza esse tipo de cartão.

Ter um cartão sem nenhum tipo de restrição de limite de gastos é considerado um risco muito grande para os bancos e instituições financeiras. Principalmente porque o consumidor pode acabar criando dívidas que virão a se tornar uma bola de neve.

Lembre-se que essa forma de pagamento também é um dinheiro que o banco te empresta e que, por isso, precisa ter garantia de que o valor será pago. E ter um limite no cartão é uma forma de garantir que você pagará a sua fatura.

Como foi dito acima, o que de fato existe é o cartão de crédito sem limite pré-estabelecido. E o que difere ele dos demais cartões? O banco autoriza ou bloqueia as suas compras, de acordo com o seu perfil financeiro.

Como conseguir um cartão sem limite pré-estabelecido?

Assim como acontece com os cartões de crédito com limite alto, não é qualquer pessoa que consegue acesso a um cartão sem limite. Neste segundo caso, o banco pode ser ainda mais criterioso.

De modo geral, as administradoras estabelecem critérios baseados em renda e histórico financeiro para conceder esses cartões.

Será exigido um perfil compatível: um bom e longo relacionamento com o banco; bom histórico de pagador; score de crédito alto; investimentos em seu nome.

Não existe cartão de crédito sem limite

Além disso, em alguns casos pode ser exigido que o cliente possua conta em segmentos especiais do banco. E, claro, uma renda significativa, que demonstre que você tem poder aquisitivo alto o suficiente para querer um cartão de crédito sem limite.

Para saber se tem direito, entre em contato com a sua instituição financeira.

Digamos que o seu cartão tenha um limite de R$10 mil, mas que sua renda é bem mais alta, o que seria o suficiente para cobrir gastos maiores.

Você pode ser chamado para negociar, com o seu banco, esse valor, sendo oferecido para um cartão de crédito sem limite pré-determinado. Sendo assim, o limite de R$10 mil passa a não existir mais, porém suas compras estarão sujeitas a aprovação.

Quais são as opções de cartões sem limite?

Os cartões das linhas black, platinum, infinite ou similares são os que mais têm a essa característica de “cartão sem limite”. Isso porque eles são inseridos dentro dos programas exclusivos para clientes VIPs.

Vale lembrar que a anuidade e o valor de gasto mínimo são mais altos do que os cartões mais básicos.

Conheça algumas opções:

American Express Platinum Card

Talvez o mais reconhecido lá fora, o American Express possui cartões de crédito sem limite pré-estabelecido. As linhas disponíveis são Platinum, Golde Green Card.

O Platinum Card, por exemplo, é o item mais exclusivo da lista e pode ser obtido através do Bradesco.

Santander Unlimited Black

Outra opção é o Santander Unlimited Black, que é oferecido em duas bandeiras diferentes: o Mastercard Black e Visa.

Para obter o Mastercard Black, por exemplo, é preciso ter uma renda mínima de R$40 mil e ser cliente do segmento Select ou Private.

Qual é o maior limite de um cartão de crédito?

Muita gente pesquisa e procura saber qual é o maior limite de um cartão de crédito, já que não existe um infinito. E você sabe qual é esse valor?

A verdade é que para essa pergunta a resposta é muito variável. Até porque o limite máximo dado a um cliente em um cartão de crédito vai depender da instituição financeira, do histórico do cliente, da sua situação atual e do tipo de cartão.

Vale a pena solicitar?

Você já viu que não existe um cartão de crédito sem limite, certo? Exceto, é claro, se houver um acordo com a instituição financeira e ela permitir que você exceda de acordo com a sua renda e com permissão prévia ou análise e aprovação.

A resposta para essa pergunta é pessoal e você precisa analisar as suas condições financeiras atuais. Por mais que você tenha uma renda elevada, ela atualmente está comprometida?

A primeira coisa que deve analisar é o seu perfil: você é uma pessoa disciplinada? Consegue lidar com tranquilidade com parcelas e gastos? Já se viu endividado? Como está sua saúde financeira?

É sempre bom ter um planejamento financeiro para colocar na ponta do lápis e pesar as necessidades e reais condições. Por exemplo, se você recebe R$10 mil, acha que é viável ter um cartão de R$10 mil? E as contas fixas, você vai conseguir manter em dia?

Existem, é claro, as compras parceladas que podem dar um alívio. Mas tome bastante cuidado para não se tornarem uma bola de neve e atrapalhar a sua vida. Além disso, busque sempre pagar o valor da fatura e não atrasar, para garantir um bom histórico financeiro no mercado.

Para uma parcela significativa dos brasileiros, ter o cartão de crédito sem limite não é muito recomendado. Afinal, as pesquisas apontam altos níveis de inadimplência e endividamento.

E a maior parte dessas dívidas foram feitas com cartão de crédito. Elas representam o terceiro maior motivo dos débitos no país, segundo o SPC Brasil/CNDL.

Portanto, reflita se realmente vale a pena. Cartão de crédito não é complemento de renda!

Gostou desse conteúdo? Então compartilhe com aquele seu amigo que ainda sonha com um cartão de crédito sem limite para que ele saiba a realidade do mercado.

Quem nunca cometeu infração no volante, não é mesmo? Independente dela ter sido feita de forma ocasional ou não, o fato é que a maioria das vezes isso pode custar muito. Mas será que é possível parcelar a multa de trânsito?

Pois é! Dependendo da motivação, é possível recorrer e se livrar ou diminuir os custos. Porém, tem vezes em que não há para onde correr senão para o pagamento.

E as multas de trânsito possuem um custo salgado. Infrações gravíssimas, por exemplo, podem chegar aos R$300. Então, se aquele gasto não estiver previsto dentro do seu orçamento, você pode se prejudicar futuramente com outras contas…

Por isso, sendo breve e respondendo à pergunta inicial: sim, é possível parcelar multa de trânsito. Continue a leitura e entenda a melhor maneira de arcar com essa despesa!

Usar o telefone no volante e andar sem cinto podem resultar em multas de trânsito para o condutor

Como parcelar uma multa?

Em primeiro lugar, é necessário entender qual o tipo de multa você pretende parcelar e pagar. Isso porque, existem casos em que não é permitido o parcelamento.

Entre eles, podemos citar as multas que já estão vencidas, aquelas que foram praticadas em outro estado (por exemplo, um carro do Rio de Janeiro que pratica a multa em São Paulo), cobranças administrativas e multas que não permitem o parcelamento.

No entanto, caso as suas multas não possuam nenhuma dessas características acima, pode respirar aliviado! Elas podem ser parceladas e a boa notícia é que várias multas podem ser agregadas e transformadas em apenas uma.

Mas agora, vamos as maneiras de como parcelar as cobranças de trânsito.

Através da internet:

Para parcelar a multa de trânsito de maneira online, basta acessar o site do Detran do seu estado. Então, após o acesso, basta se dirigir a área de débitos e conferir todos os débitos em aberto.

Nessa área o órgão também informa – caso haja – instituições credenciados para fazer esse parcelamento. Por ser um departamento estadual, essas instituições podem variar.

Então vale a pena conferir quais são as opções disponíveis junto ao órgão.

Através do atendimento presencial:

A negociação de débitos decorrentes de multa de trânsito também pode ser negociada de forma presencial. Para isso, basta se dirigir ao posto do Detran mais próximo de você com os documentos necessários para a negociação.

Neste caso, a recomendação é que você apresente a multa, documentos de identificação (RG ou CNH), além do Registro Nacional de Veículos Automotores (RENAVAM) e do Certificado de Registro e Licenciamento de Veículo (CRLV).

Presente no local, basta manifestar que você possui a intenção de negociar a multa e também de consultar os débitos que constam em seu nome. Dessa maneira, a pessoa do atendimento poderá te orientar de um jeito adequado.

De acordo com o Código de Trânsito, não existe prazo para que as multas de trânsito prescrevam. Atualmente, há um entendimento de que isso possa acontecer após cinco anos do dia que a multa se tornou definitiva, mas não há consenso sobre o assunto.

Ainda assim, a melhor opção é sempre optar pela negociação e pelo pagamento da multa, afinal, penalizações no trânsito podem afetar a vida de outras pessoas.

Vale lembrar que o não pagamento da multa de trânsito pode impedir o condutor de várias coisas. Entre elas, a quitação e regularização do licenciamento e a sua transferência de propriedade, em caso de venda.

Por isso, não deixe de procurar pelo Detran do seu estado para encontrar a melhor maneira de quitar a sua dívida, principalmente optando por parcelar a multa de trânsito.