Entrar no mercado de trabalho como jovem aprendiz é a alternativa que muitos encontram para conquistar a famosa experiência que as empresas solicitam. Porém, nem todos sabem quais são os direitos trabalhistas do jovem aprendiz.

Alguns deles nem sabem se têm direito a algum benefício, como férias, vale-transporte ou vale-refeição. Há até quem não saiba como de fato funciona esse tipo de regime de trabalho.

Vale ressaltar que a carga horária para esses funcionários é reduzida por conta dos estudos que não podem ser largados em função do trabalho. Essa é uma das regras que estão previstas na legislação.

Mas quais são os direitos trabalhistas do jovem aprendiz? Quem pode ser um profissional deste regime? São inúmeras dúvidas que tentaremos solucionar agora!

Quem pode ser um jovem aprendiz?

Antes de começarmos a falar sobre quais são os direitos trabalhistas do jovem aprendiz, é preciso que você entenda quem pode se enquadrar nesse regime de trabalho e também como ele funciona.

Afinal, existem requisitos que precisam ser cumpridos pelo jovem para que ele consiga entrar no mercado de trabalho sem ter nenhuma experiência.

As empresas podem contratar para menor aprendiz, a pessoa que tenha entre 14 e 24 anos, que esteja inscrito em programa de aprendizagem e formação técnico profissional metódica compatível com seu desenvolvimento físico, moral, e psicológico.

Mas vale ressaltar que para quem é portador de alguma deficiência não existe limite de idade para ser um jovem aprendiz.

Para ser jovem aprendiz, você tem que estar matriculado em alguma instituição de ensino

Outra informação importante é que o contrato de jovem aprendiz tem vigência máxima de dois anos. Após isso, a empresa pode contratar o cidadão com carteira assinada, tendo todos os direitos garantidos por lei.

Quais os direitos trabalhistas do jovem aprendiz?

Embora tenha um contrato de trabalho específico, o jovem aprendiz possui direitos trabalhistas parecidos com o trabalhador que é regido pela CLT.

Quanto à jornada de trabalho, ela deve ser de 6 horas ou 8 horas.

Também são direitos trabalhistas do jovem aprendiz:

Seguro-desemprego;

Férias remuneradas;

13º salário;

FGTS;

Formação técnico-profissional.

Essa formação deve ser caracterizada de acordo com as suas atividades teóricas e práticas da empresa.

Direitos trabalhistas do jovem aprendiz em caso de rescisão

Se porventura o jovem aprendiz vier a ter o seu contrato de trabalho rescindido, ele terá os mesmos direitos trabalhistas que os demais trabalhadores regidos pela CLT.

Por exemplo, terão direito a:

Proporcional ao décimo terceiro;

Férias proporcionais e adicional (1/3);

Proporcional aos dias trabalhados;

Multa de 40% sobre os depósitos realizados na conta do FGTS; e

Entre outros.

Vale ressaltar, ainda, que as férias de trabalho de um jovem aprendiz menor que 18 anos devem, obrigatoriamente, coincidir com as férias escolares. Além disso, o empregador não poderá fracionar o período.

Outro ponto importante é que o menor aprendiz não pode trabalhar entre 22h e 5h, pois é considerado horário noturno. E, em caso de afastamento para servir ao Exército, o saldo do FGTS deve continuar sendo depositado pela empresa.

As Eleições 2022 já estão chegando e você precisa saber para quais cargos vamos votar. Embora os candidatos à presidência estejam dando o que falar, não podemos esquecer de outros postos também muito importantes que serão preenchidos.

De acordo com o Tribunal Superior Eleitoral (TSE), a Justiça Eleitoral recebeu pelo menos 28 mil candidaturas para as eleições de outubro. Desse total, 12 candidaturas à Presidência e 12 a vice-presidente.

Mas os outros? Quais são? Vamos descobrir!

Quais são os cargos na disputa das Eleições 2022?

Os cargos para os quais os brasileiros vão votar nas Eleições 2022 são presidente da República, governador, senador, deputado federal e deputado estadual (ou distrital, para quem mora no DF).

Das 28 mil candidaturas recebidas pelo TSE, 223 são de políticos que vão concorrer para governador e vice-governador, 231 para senador, 10.238 para deputado federal, 16.161 para deputado estadual e 591 para deputado distrital.

As votações estão marcadas para o dia 2 de outubro, o primeiro domingo do mês. Este será o primeiro turno, mas poderá haver segundo turno no dia 30 do mesmo mês.

O segundo turno acontece somente para os cargos de presidente e governador, caso nenhum dos candidatos consiga mais da metade dos votos válidos no primeiro turno.

Ou seja, tirando os brancos e nulos (que não valem de nada), o presidente ou governador eleito precisa ter pelo menos 50% dos votos. Do contrário, voltamos às urnas no dia 30 de outubro para o segundo turno, último domingo do mês.

Brasileiros vão votar para cinco cargos nas Eleições 2022

Qual a função de cada cargo que vamos votar nas Eleições 2022?

Os cargos que vamos votar nas Eleições 2022 estão divididos em dois poderes: deputados e senadores são do Poder Legislativo, enquanto governadores e presidente são do Executivo.

Confira uma breve descrição das funções de cada cargo e como eles funcionam!

Deputado federal – representa o povo na esfera federal. Ele trabalha na Câmara dos Deputados, criando e modificando leis, contribuindo para a produção de políticas públicas de acordo com o que o povo precisa e também fiscaliza o Poder Executivo.

Deputado estadual ou distrital – esse é o equivalente a deputado federal na esfera estadual. Ao invés da Câmara, ele trabalha nas Assembleias Legislativas, representando os interesses do povo naquele estado.

No Distrito Federal, eles são chamados de deputados distritais e cumprem as mesmas funções, só que na Câmara Legislativa do Distrito Federal. Como não tem Câmara Municipal em Brasília, também assumem funções que seriam de vereadores.

Senador – o trabalho do senador tem um caráter mais geral em relação aos deputados. São eles que julgam o presidente, por exemplo, e aprovam previamente a escolha de ministros. Cada estado e o Distrito Federal, este ano, vai eleger um senador.

Governador – administra o estado e o representa em todos os âmbitos: em ações jurídicas, políticas e administrativas. A Segurança Pública do estado é uma competência direta dele e não do governo federal.

No Distrito Federal, o governador exerce funções que caberiam ao prefeito, já que Brasília não tem.

Presidente – com a ajuda de ministros (indicados por ele mesmo e aprovados pelo Senado), dirige toda a Administração Federal e exerce o comando supremo das Forças Armadas.

O presidente pode editar medidas provisórias (que são leis com efeito imediato e prazo de validade), além de editar decretos e aprovar ou vetar projetos de lei do Legislativo. As relações com Estados estrangeiros também são responsabilidade dele.

Qual é a ordem dos candidatos na hora de votar?

No hora de votar, a urna eletrônica vai apresentar o campo para preencher com os números dos candidatos, um de cada vez na seguinte ordem:

Deputado federal — o número deste candidato é composto por 4 dígitos

Deputado estadual ou distrital — 5 dígitos

Senador — 3 dígitos

Governador — 2 dígitos

Presidente da República — 2 dígitos

É possível fazer uma simulação da votação nas urnas no site do TSE.

As eleições deste ano ocorrem em 2 de outubro e serão marcadas pela escolha de novos deputados, senadores e governadores, além de presidente da República. Com a divulgação oficial das chapas de cada Estado concluídas, é chegada a hora de o eleitor escolher seus representantes. Já conhece os candidatos a governador do Paraná?

Dando continuidade aoespecial Eleições da FinanceOne, preparamos uma lista com todos os candidatos confirmados pelo TSE para representar o Paraná na corrida eleitoral de 2022. Confira:

Conheça os 9 candidatos a governador do Paraná

Confira um breve resumo dos candidatos ao Governo do Estado do Paraná, com histórico político e siglas do partido.

Natural de Nova Olímpia (PR), o funileiro de 35 anos é o candidato a governador pelo Partido da Causa Operária (PCO). O técnico de eletricidade, eletrônica e telecomunicações Cristiano Kusbick Poll, nascido em São Borja (RS), 42 anos, é o candidato a vice-governador pelo mesmo partido.

Carlos Massa Ratinho Júnior | 55 (PSD)

Atual governador do Estado, Ratinho Júnior, 41 anos, concorre à reeleição, já tendo sido deputado estadual e deputado federal pelo Paraná, estado do qual foi ainda Secretário de Desenvolvimento Urbano. O atual vice-governador Darci Piana, 80 anos, também concorre pela chapa.

Gomyde | 12 (PDT)

Natural de Ibaiti (PR), Ricardo Crachineski Gomyde tem 52 anos e é advogado. Também experiente na vida política, já foi vereador de Curitiba, deputado federal e secretário estadual de Esporte pelo estado do Paraná, além de ter sido gestor da Copa do Mundo 2014 e das Olímpiadas 2016. A candidata a vice é a advogada Eliza Ferreira, 36 anos, do mesmo partido.

Joni Correia | 27 (DC)

Empresário nascido em Cornélio Procópio (PR), tem 45 anos e foi candidato a deputado estadual em 2006, além de suplente a vereador de Curitiba em 2008. Também empresário, o candidato a vice-governador do partido é Gledson Zawadzki, de 50 anos, natural de Curitiba (PR).

Eleição 2022 acontecerá em 2 de outubro, com previsão de segundo turno para o dia 30. (Fonte: Divulgação)

Professora Ângela | 50 (PSOL)

Angela Alves Machado, 45 anos, é professora da rede pública e foi candidata a vereadora de Curitiba em 2016 e 2020. O candidato a vice na chapa é o advogado Sérgio Nakatani, 60 anos, do mesmo partido.

Professor Ivan | 16 (PSTU)

Natural de Paranavaí (PR), o professor de 52 anos disputa o Governo do Estado pela segunda vez, já tendo sido candidato a prefeito da cidade natal em 2004, 2012 e 2016, a senador em 2006 e vice-governador do Paraná em 2010. O jornalista Phill Natal, de 36 anos, é o candidato a vice.

Requião | 13 (PT)

Candidato mais velho a concorrer este ano, Roberto Requião de Mello e Silva, 81 anos, nasceu na capital paranaense e foi três vezes governador do Paraná, além de duas vezes senador e uma como prefeito de Curitiba. O candidato a vice na chapa é o agrônomo Jorge Miguel Samek, 67 anos.

Solange Ferreira Bueno | 33 (PMN)

Nascida em Maringá (PR), a professora Solange Ferreira Bueno tem 55 anos e disputa o Governo pela primeira vez. O candidato a vice-governador do partido é o advogado Osni Minotto, natural de Verê (PR), de 52 anos.

Vivi Mota | 21 (PCB)

Candidata mais nova ao posto de governadora do Estado, Viviane Motta tem 31 anos e é formada em ciências sociais e em psicologia, tendo sido professora da rede estadual do Paraná. Militante do Coletivo Feminista Classista Ana Montenegro, é natural de Cuiabá (MT) e tem como vice o paranaense Diego Valdez, de 34 anos.

Quer saber mais sobre as eleições? Acompanhe o especial da FinanceOne e fique ligado em todas as informações referentes a cada estado.

O cartão de crédito da Ame Digital é mais uma opção que pode ser isenta de anuidade, além de oferecer benefícios como cashback. Mas será que vale a pena contratar esse produto?

Para responder a esta pergunta, é necessário avaliar com cautela os serviços que o cartão oferece, bem como taxas e juros. E é isso que vamos fazer, junto com você, ao longo deste artigo.

Para começar, vale lembrar que a Ame Digital é um braço das Lojas Americanas e uma carteira digital conhecida pelos programas de cashback. O cartão de crédito vem como um serviço a mais para os clientes.

Ele é administrado pelo Banco do Brasil, por isso o pedido pode ser um pouco mais fácil para quem já é correntista ou cliente do banco. Mas não é obrigatório ter conta no BB para solicitar o cartão Ame.

O cartão de crédito Ame tem anuidade?

Depende. É possível obter o cartão de crédito Ame com isenção de anuidade se ele for solicitado em um momento de promoção.

Por exemplo, conforme checamos na data de publicação deste artigo, uma promoção no site da instituição informa que os cartões solicitados até 31 de maio de 2022 têm anuidade grátis.

Mas fora da promoção o cartão tem o que se chama de anuidade condicional. Ou seja, a isenção da anuidade fica condicionada a um gasto mínimo.

No caso do cartão de crédito Ame é necessário gastar, pelo menos, R$100 por mês para não pagar anuidade. Se o cliente não gastar essa quantia, ele paga anuidade no valor de R$10.

Como o cartão funciona?

A aprovação do cartão de crédito Ame está sujeita a análise de crédito. Ou seja, quem tem um score de crédito mais alto, tem mais chances de conseguir. Mas nem o banco, nem a carteira digital informam se há uma renda mínima exigida para obter o produto.

Uma vez obtido, a anuidade de R$10 é condicional, conforme explicado acima, e o cliente também fica sujeito a juros rotativos em caso de atrasos na fatura.

Embora esta informação não esteja divulgada com clareza no site, alguns relatos na internet apontam que a taxa de juros rotativos é em torno de 13,69% e para parcelamentos é de 9,10%.

Uma vez aprovado, o cartão pode ser usado no mesmo dia. Isso porque a versão digital já fica disponível no aplicativo ou por meio de um token enviado via SMS.

Esta versão digital pode ser usada enquanto a versão física não chega. Além disso, as compras nas Lojas Americanas físicas podem ser parceladas em até 24 vezes, em parcelas mínimas de R$50.

Um ponto importante é que o cashback do cartão Ame é válido apenas para compras pagas com o super app Ame Digital em parceiros selecionados. É necessário consultar se a loja e o produto dão direito a esse benefício no momento da compra ou pelo app.

Quem adquire esse cartão também pode ter acesso aos Benefícios Ourocard, que incluem seguros e vários outros tipos de serviços complementares. Eles podem ser consultados no site do Banco do Brasil.

E como a bandeira do cartão é Mastercard, o cliente também acessa os benefícios do Mastercard Surpreenda, um programa de pontos para trocar por ofertas especiais, que funciona assim: 1 ponto a cada compra realizada.

Cartão de crédito Ame tem anuidade condicional e benefícios Mastercard Surpreenda (Foto: Divulgação)

Qual o limite do cartão de crédito Ame?

A Ame Digital não informa um limite preestabelecido. Mas depois de contratar o produto, é possível consultar e até mesmo alterar o limite do cartão de crédito Ame.

Quem não tem uma conta no Banco do Brasil pode alterar o limite ligando para a central de atendimento pelo telefone 4004 0001 (capitais) ou 0800 729 0001 (demais localidades). Será necessário digitar o número do cartão e a senha de 6 dígitos.

Agora, quem já é cliente do banco pode pedir a alteração na agência de Relacionamento ou pelo app do Banco do Brasil. Utilize a senha de 8 dígitos recebida por SMS no momento da contratação do cartão.

Um ponto importante para quem já tem outros cartões do Banco do Brasil, além do Ame: um único limite é compartilhado entre todos os cartões.

Ou seja, se o banco te dá um limite de crédito de R$500, por exemplo, e você bate esse valor na fatura de apenas um cartão, os outros automaticamente já ficam sem limite também.

Se o cliente desejar, ele pode personalizar os valores e definir um limite para cada cartão – respeitando o teto total aprovado pelo banco. Basta entrar no app do Banco do Brasil ou do OuroCard e fazer a solicitação no menu de cartões.

Vale a pena ter o cartão da Ame?

O produto tem uma boa oferta de serviços. Além disso, é de uma empresa com nome no mercado e segura. Então, de modo geral pode-se dizer que o cartão de crédito Ame vale a pena sim.

Porém, é claro que com tantas opções no mercado, não necessariamente ele é o melhor para atender a sua demanda. A melhor forma de checar se é o cartão certo para você, é observando suas vantagens e desvantagens, conforme destacamos a seguir.

Vantagens

Programa de pontos Mastercard surpreenda e cashback em lojas parceiras

Internacional (em qualquer lugar do mundo que aceite Mastercard)

Benefícios do Ourocard

Parcelamento de fatura (com juros)

Desvantagens

Juros rotativo e taxas podem ser mais altas que outras opções do mercado

Anuidade (condicional) de R$10

Aprovação sujeita a análise de crédito

Como solicitar o cartão de crédito Ame?

Para solicitar o cartão de crédito Ame é preciso ser o titular da conta no Super App. Ou seja, é necessário ter cadastro na carteira Ame Digital. Além disso, é preciso cumprir os seguintes requisitos:

Não ter restrições de crédito (Serasa, SPC, Cadin…).

Ter atividade remunerada

Não ser uma pessoa politicamente exposta

Para pedir um cartão de crédito Ame basta seguir o passo a passo:

Acesso o super app Ame digital (disponível para Android e iOS)

Selecione a opção “Cartões” no menu

Depois clique em “cartão de crédito”

Preencha seus dados nos campos indicados e pronto

Também é necessário fazer o pedido diretamente pelo site da Ame. No momento da contratação, serão solicitados alguns documentos:

Identidade (CNH ou RG)

Comprovante de residência (emitido há menos 90 dias e no nome do próprio titular ou responsável legal)

Comprovante de renda (emitidos há menos de 90 dias)

Quem já é correntista do Banco do Brasil, precisa se certificar de que as informações pessoais tanto no banco quanto na Ame estão atualizadas.

O cartão físico será entregue via Correios e o prazo de entrega é estimado a partir do primeiro dia útil seguinte à data da postagem, variando de acordo com as localidades:

Capitais: de 3 à 8 dias úteis

Outras cidades: de 5 à 22 dias úteis

Enquanto ele não chega, o cliente pode usar o cartão digital no aplicativo, que é gerado logo após a aprovação da proposta pelo Banco do Brasil.

Como ele, é possível realizar compras nas lojas físicas da Americanas, pelos sites ou aplicativos da Americanas, Submarino e Shoptime, e dentro do Ame Shopping.

Ame Digital lança cartão pré-pago

O aplicativo Ame Digital anunciou o cartão de crédito Ame pré-pago. Ele possibilita aos usuários um controle mais eficaz dos seus gastos, uma vez que todas as transações podem ser acompanhadas pelo aplicativo.

De bandeira é Mastercard, o cartão é isento de anuidade e ainda pode ser usado internacionalmente. Além disso possui a tecnologia NFC (Near Field Communication) que permite fazer pagamentos por aproximação.

Para recarregar o cartão, é possível depositar o dinheiro nos caixas das Lojas Americanas ou ainda depositar via boleto ou cartão de crédito.

A solicitação é feita exclusivamente pelo aplicativo da Ame Digital e a entrega é realizada em domicílio. Contudo, vale lembrar que a aquisição do cartão deve ser feita no site não há nenhuma taxa de adesão.

Gostou do conteúdo? Então compartilhe com seus amigos e deixe suas dúvidas nos comentários!

Conforme a vida acontece, podemos ter uma ampliação das necessidades financeiras. Confira hoje, no FinanceOne, como aumentar o limite do cartão Credz!

A Credz é uma empresa que foi lançada em 2011. Sendo assim, veio com a proposta de administrar os cartões de crédito oferecidos por integrantes do ramo varejista, em diversos setores, como:

Acessórios;

Beleza e Saúde;

Calçados;

Cama, Mesa e Banho;

Materiais de Construção;

Pontos em lojas;

Shopping;

Variedades;

Vestuário.

Essa opção também traz um parcelamento de 12x e oferece um limite diferenciado para esse tipo de compra. Além disso, para aumentar o limite do cartão Credz, é possível fazer uma solicitação a cada seis meses.

Contudo, vale dizer que existem uma série de fatores que contribuem para a aprovação ou negação de aumento de limite. Vamos conhecer quais para que você fique mais perto de conseguir uma resposta positiva da empresa.

Para conceder limite ou aumentá-lo, é natural que as empresas façam uma análise das suas condições de manter a saúde financeira não ficando inadimplente. Sendo assim, é de suma importância que você mostre que consegue arcar com aquele compromisso.

Mas como fazer isso?

É possível solicitar o aumento do limite do cartão Credz pelo aplicativo ou entrado em contato com o atendimento

Em primeiro lugar, se você quer aumentar o limite do cartão Credz, é recomendado que você concentre todas – ou a maior parte – das suas compras nele. Assim haverá bastante movimentação e sinais de que você consegue sustentar seu estilo de vida, justificando o pedido.

Evite também ficar pagando o mínimo das faturas, pois isso pode configurar um sinal de que você não está conseguindo manter aquele perfil financeiro, então torna-se inviável disponibilizar mais crédito.

Mas para que isso aconteça de forma efetiva, é de suma importância manter o pagamento de contas em dia. Um dos fatores mais considerados nessa análise é o histórico de bom pagador, então não deixe que as faturas excedam as datas agendadas e demonstre responsabilidade com seus gastos.

Vale dizer que não adianta ser um bom pagador apenas em questões relacionadas à financeira que você pretende solicitar aumento de limite. A análise é geral, então é importante que você não esteja com o nome sujo, pois isso pode dificultar bastante as suas chances de conseguir.

Como informamos anteriormente, os pedidos para aumentar o limite do cartão Credz só podem ser feitos a cada seis meses. Sendo assim, caso apresente algum problema na sua vida financeira, aproveite esse intervalo para melhorá-lo e solicitar uma nova análise tiver mais chances de sucesso.

Caso já esteja no momento, você deverá acessar a sua conta no aplicativo da Credz, disponível para Android e iOS.

Após isso, escolha a opção de “Limites” na área do cartão e, em seguida, selecione “Solicitar Aumento”. Após isso, a empresa receberá a sua solicitação e analisará o seu pedido. Essa análise demora cerca de três dias e após esse prazo a empresa retornará com uma resposta.

Vale dizer que também é possível solicitar o aumento de limite do cartão Credz pelo telefone, caso prefira entrar em contato com a Central de Atendimento. Dessa forma, o canal funciona de 08h30 às 18h nos seguintes números:

Capitais e regiões metropolitanas: 4003 4031;

Demais localidades: 0800 880 4031;

E, para fins de contato, existem outros setores de atendimento também:

SAC (24h, todos os dias): 0800 880 6152;

Deficiente Auditivo e Fala: 0800 880 6157;

Emergência no Exterior (Credz Visa) – EUA e Canadá: +1 800 396 9665;

Emergência no Exterior (Credz Visa) – Demais Países (chamada a cobrar): +1 303 967 1098.

Ademais, caso tenha tido algum problema e não conseguiu resolver nos demais canais, ligue para a Ouvidoria da Credz, no número (11) 3096-2099.

Por fim, vale informar também o contato de WhatsApp, que serve para verificar fatura fechada, consultar limite disponível e atualizar dados cadastrais. Nesse caso, o atendimento funciona no número (11) 4020-2119.

Pronto, agora você já sabe como aumentar o limite do cartão Credz! Gostaria de conferir mais informações sobre cartões de crédito em geral? Então continue navegando aqui no FinanceOne!

Se você está em busca de uma colocação no mercado de trabalho é bem provável que já tenha procurado por vagas na internet. Existem diversos sites e plataformas que te ajudam a encontrar emprego. Desde os gratuitos até os pagos, opções não faltam.

Tais sites divulgam as oportunidades das empresas, recebem os currículos e mediam o contato entre recrutadores e candidatos.

Mas para isso é necessário preencher um cadastro com as informações solicitadas e confirmar a inscrição por e-mail e aprimorar o perfil profissional.

A maioria das plataformas ainda oferecem ferramentas que podem facilitar o processo para encontrar emprego. Como por exemplo, cursos de aprimoramento de carreira, alerta de vagas, opções de assinatura de serviços que ampliam a visibilidade do currículo, entre outros.

O Vagas.com é um dos sites para encontrar emprego mais famosos e também bem conhecido pelos recrutadores.

Um dos diferenciais da plataforma é que a maioria das instituições disponibiliza os testes no próprio site. Como por exemplo, conhecimentos em língua portuguesa, inglesa, raciocínio lógico, entre outros.

O site também conta com um teste de personalidade, que costuma ser solicitado pelas empresas cadastradas. A plataforma conta com mais de três mil empresas cadastradas no sistema.

Além disso, ao se cadastrar no site, os candidatos recebem diariamente e-mail com vagas que estão disponíveis, de acordo com o seu perfil. É recomendado manter o currículo sempre atualizado.

Além da versão web, também é possível baixar o aplicativo do serviço tanto para Android quanto para iOS.

2) Catho

A Catho se considera pioneira no segmento de classificados online de currículos e vagas. Ela disponibiliza diversas ferramentas e soluções de recrutamento que ajudam as empresas e candidatos na carreira e no mercado de trabalho.

O diferencial do site é que eles oferecem vagas exclusivas. De acordo com a plataforma, 38% das empresas anunciam somente na Catho. Porém, quem quiser encontrar emprego no site precisará pagar por isso.

Os 30 primeiros dias são de graça, depois você deve pagar para encaminhar o seu currículo para as vagas. Os valores variam de acordo com o plano escolhido pelo candidato.

A plataforma disponibiliza cursos de graduação e pós-graduação, simulação de entrevista, elaboração e análise de currículo, entre outros serviços.

Sites especializados em recrutamento são solução para quem quer encontrar emprego sem sair de casa

3) Riovagas

Para quem mora no estado do Rio de Janeiro, um bom site para encontrar emprego é o Riovagas.Ele disponibiliza vagas de forma gratuita para que os candidatos possam se inscrever. Para isso, basta colocar no local de pesquisa a vaga que está procurando.

Depois, para se candidatar a uma vaga, é necessário enviar o seu currículo por meio de anexo ou cadastrar na hora. Você também pode se cadastrar para todos os dias receber as novas vagas que foram colocadas no site.

Além de vagas de empregos, a plataforma também disponibiliza informações sobre concursos, carreira e cursos.

Confira mais opções de sites para encontrar emprego

4) Linkedin

Mais conhecido por ser uma rede social, o Linkedintambém é um site para encontrar emprego sem sair de casa. É uma plataforma que encurta a comunicação e estabelece uma dinâmica ainda mais flexível para quem deseja o seu perfil profissional.

O Linkedin possibilita conexões com muitas empresas e transforma os seus dados pessoais em um currículo atrativo e fácil de ser visualizado.

É possível adicionar amigos e inserir-se em uma rede com várias chances profissionais. O Linkedin tem forte influência para os gestores de Recursos Humanos (RH) avaliarem o perfil dos profissionais interessados. O cadastro e acesso são gratuitos.

O Infojobsé mais um site para encontrar emprego que cresceu e junta uma gama de oportunidades. As vagas publicadas são para vários segmentos, áreas, funções e empresas.

Essa é mais uma plataforma com acesso gratuito, sendo possível cadastrar currículo e até mesmo uma carta de apresentação. O Infojobs ainda traz a busca de cursos profissionalizantes para dar aquele up no currículo.

6) Jooble

O Joobleé mais uma alternativa para quem quer buscar emprego pela internet. É uma plataforma considerada fácil e prática de acessar, que conta com a ajuda de filtros para selecionar as melhores oportunidades.

O site para encontrar emprego se define como um motor de busca de vagas. É possível ainda assinar uma newsletter para receber alertas de vagas de acordo com seu perfil, de maneira periódica.

7) Reachr

A Reachré um site para encontrar emprego com uma forma de recrutamento inteligente. É caracterizada pela sua forma rápida e eficaz, priorizando a tecnologia para as demandas de contratação das empresas.

Ela auxilia as empresas em seus processos de seleção, com muitas vantagens e filtros analíticos. O candidato pode se candidatar e conversar com um especialista.

Gostou do conteúdo? Então compartilhe com alguém que precisa encontrar um emprego e está com dificuldade ou não sabe por onde procurar.

Depois de dois anos, finalmente os fãs podem ir de novo ao show da Sandy. Os ingressos para a nova turnê da cantora já começaram a ser vendidos. Mas quem quiser, é melhor correr porque algumas cidades já estão esgotadas.

A Turnê Nós, Vós, Eles 2 da Sandy, a princípio, terá um total de 14 shows em dez estados. As apresentações começaram em agosto, mas seguem nos meses de setembro, outubro e novembro.

A pré-estreia foi em Jaguariúna (SP), cidade vizinha a Campinas (SP), onde ela mora com a família.

A cantora está sem realizar shows desde 2019, quando aconteceu a turnê comemorativa “Nossa História”, junto com seu irmão Júnior.

“Estou trabalhando no repertório do show e cuidando de todos os detalhes pessoalmente. O que posso garantir e adiantar é que vamos cantar muito juntos! Não vejo a hora!”, disse Sandy, em um comunicado divulgado por sua assessoria.

Quais serão as datas e locais da turnê? Veja a agenda!

Os primeiros shows da turnê da Sandy foram realizados no início de agosto, em São Paulo. Mas os fãs paulistas ainda terão a chance de ir, nas duas últimas datas da turnê, quando a cantora voltará para seu estado.

As próximas datas são 27 de agosto, no Rio de Janeiro, 16 de setembro em Porto Alegre, 23 de setembro, em Florianópolis, e 24 de setembro, em Curitiba.

Depois disso, a turnê segue para o Nordeste, com show em Recife, seguido de Natal no Rio Grande do Norte, Brasília, no Distrito Federal e Goiânia, Goiás. No final, o programa volta para o Sudeste com shows em Minas Gerais e São Paulo.

Confira a agenda de shows:

5 de agosto (sexta): Pré-estreia turnê – Jaguariúna-SP (Red Eventos)

18 de agosto (quinta) – Estreia turnê – São Paulo (Espaço Unimed)

19 de agosto (sexta) – São Paulo (Espaço Unimed)

27 de agosto (sábado) – Rio de Janeiro (Qualistage)

16 de setembro (sexta) – Porto Alegre (Gigantinho)

23 de setembro (sexta) – Florianópolis (Stage Music Park)

24 de setembro (sábado) – Curitiba (Expo Unimed)

8 de outubro (sábado) – Recife (Classic Hall)

9 de outubro (domingo) – Natal (Teatro Riachuelo)

21 de outubro (sexta) – Brasília (Teatro Ulysses Guimarães)

22 de outubro (sábado) – Goiânia (Puc)

28 de outubro (sexta) – Belo Horizonte (Expo Minas)

11 de novembro (sexta) – São José dos Campos-SP (Farmaconde)

18 de novembro (sexta) – Ribeirão Preto-SP (Centro de Eventos Ribeirão Shopping)

De acordo com informações divulgadas à imprensa, esta é a primeira leva de apresentações, que vai até o fim de novembro. Porém, a assessoria da cantora disse que novas datas poderão ser anunciadas, sempre por canais oficiais da cantora.

Show da Sandy vai passar por todas as regiões do brasil com a Turnê Nós, Vós, Eles 2

Quanto custa o ingresso para o show da Sandy?

O ingresso do show da Sandy tem preços variados, podendo chegar a mais de R$400. Arquibancadas são a partir de R$180 em algumas cidades, enquanto setores mais bem localizados podem ser a partir de R$160 ou até R$210.

A venda dos ingressos está sendo realizada em sites como Eventim e Ticket 360. Mas isso também varia de acordo com a cidade. É necessário acessar o site da Sandy, clicar em “ingressos” no menu e selecionar a sua cidade para ser direcionado ao site correto.

As vendas para os primeiros shows iniciaram em junho, por isso algumas cidades e setores já estão esgotados. Porém, novas datas e praças serão anunciadas pelos canais oficiais da artista.

Estudantes da rede pública e idosos acima de 60 anos podem ter direito a meia-entrada. Além disso, dependendo da legislação local, outras pessoas podem receber desconto, como professores e pessoas com deficiência.

O conteúdo ajudou? Então compartilhe e veja mais dicas e valores e eventos culturais:

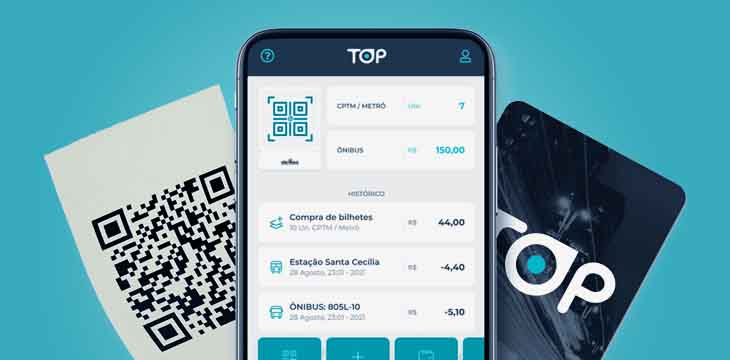

Você já deve conhecer o cartão TOP, o substituto do BOM. Este cartão pode ser usado como crédito e débito na compra de passagens em São Paulo, facilitando e otimizando o uso do cartão.

Contudo, você sabe como recarregar o cartão e validar os créditos? Vamos explicar o passo a passo. No entanto, vamos primeiro mostrar como você consegue adquirir um.

Como fazer um cartão TOP?

Emitir um cartão TOP é bem fácil e o melhor: é de graça. O primeiro passo é baixar o aplicativo TOP, que tem acesso tanto para o sistema Androidquanto para IOS.

Feito isso, clique em “Cadastrar” e, em seguida, em “Ver termos”. Contudo, se quiser o Top sem a conta digital, clique na caixa “Quero um cartão somente de transporte” presente no meio do documento.

Já se quiser abrir a conta e ter acesso à função débito e crédito, deixe a caixa de seleção vazia. Depois, é só clicar em “Aceito. continuar”.

Depois, confirme seus dados pessoais e crie uma senha de acesso, Por fim, escolha como prefere ter o Top em mãos.

Clique em “Retirar nas Pernambucanas” para atendimento presencial em uma loja parceira, e sem cobranças, ou em “Receber em casa”. No segundo caso, será cobrada uma taxa de R$22,30.

Muitos ainda têm dúvidas sobre como recarregar o cartão TOP. Existem três diferentes métodos: aplicativo, WhatsApp e terminais automáticos nas estações. Confira como proceder em cada um dos casos:

1 – Aplicativo

Na tela inicial do aplicativo clique em Entrar. Depois, informe o seu CPF para realizar o login no aplicativo. Feito isso, coloque a senha cadastrada e clique no botão de enviar mensagem para entrar.

Em seguida, na tela inicial do aplicativo, na parte inferior, clique na opção “Cartão”. Nesta tela você verá o saldo de créditos do seu cartão. Clique na opção “Comprar créditos”.

Na próxima tela você deve escolher que tipo de crédito deseja incluir. Estudantes e idosos terão opções adicionais nesta tela. Se você não pertence a estes grupos basta clicar na opção “Comum” para prosseguir.

Nesta tela você poderá digitar o valor desejado para recarga. O valor mínimo é de R$4. Após informar o quanto deseja recarregar, clique em “Comprar”.

Por fim, escolha a forma de pagamento desejada. Abaixo mostramos como fazer o pagamento com Pix. Basta clicar no botão Pix e depois na opção “Confirmar”.

Em seguida você verá a chave Pix gerada para pagamento. Clique no botão circulado em vermelho, conforme mostrado abaixo, para copiar a chave Pix por completo.

Entretanto, lembre-se, você tem 15 minutos para realizar o pagamento com a chave Pix. Caso não consiga realizar o pagamento neste período, ele deverá reiniciar o processo.

O cartão Top é uma iniciativa do Governo de SP para substituir o antigo Bom no pagamento de ônibus metropolitanos e nas linhas do Metrô e CPTM

Cartão de Crédito

Outra opção é via cartão de crédito. Se no passo 8 o usuário escolher a opção “Cartão de crédito” ele deverá já ter este meio de pagamento cadastrado previamente no aplicativo.

Neste caso basta clicar na opção de pagamento com cartão de crédito, confirmar o valor desejado e informar o código de segurança do cartão.

2 – WhatsApp

Inclua o número (11) 3888-2200 na agenda do seu smartphone e abra uma nova conversa de Whatsapp com este contato. É possível enviar a palavra “Oi”, por exemplo, para iniciar o atendimento.

Feito isso, algumas mensagens automáticas serão enviadas para você e nelas serão apresentadas algumas opções.

Para inserir créditos no Cartão TOP é necessário utilizar a opção número 1. Para isso, basta digitar o número 1 utilizando o teclado e clicar no botão de enviar mensagem.

Prossiga com o pedido de recarga para o cartão TOP digitando o número 2 com o teclado e clicar no botão de enviar mensagem. Neste passo, o atendimento automático solicita que seja informado o nome completo do dono do cartão que será recarregado.

Informe o nome e clique no botão de enviar mensagem. Em seguida, o atendimento automático solicita nesta etapa que o usuário informe um endereço de email para enviar, após a conclusão da recarga, um comprovante de pagamento.

Por fim, informe algum endereço de email e clique no botão de enviar mensagem. Nesta etapa o sistema solicita que seja informado o CPF do titular do cartão TOP. Informe o CPF e clique no botão de enviar mensagem.

O atendimento automático solicita nesta etapa que seja informado o valor desejado para recarga. Entretanto, lembre-se que o limite para recargas via Whatsapp é de R$100. Informe o valor desejado e clique no botão de enviar mensagem.

Por fim, o atendimento automático pede para que o valor desejado para recarga seja confirmado. Caso o valor esteja correto, digite a palavra “Sim” e clique no botão de enviar mensagem. Assim, você receberá a chave Pix do tipo “copia e cola.

3 – Terminais automáticos nas estações

Também é possível realizar recarga do cartão TOP nos terminais de auto-atendimento disponíveis em estações do Metrô e trens, assim como em alguns terminais rodoviários. O processo é bem simples.

Basta inserir o Cartão TOP no local indicado. Na tela mostrada em seguida, toque na tela, na opção “TOP”. Depois, clique na opção “Comprar créditos”.

O sistema vai mostrar na tela a única forma de pagamento disponível, o cartão de débito. Portanto, toque na palavra correspondente.

Na tela seguinte, o usuário pode tocar em uma das opções de valores de recarga pré-definidos. Também é possível escolher a opção “Outros valores” para digitar manualmente o valor desejado para recarga.

Feito isso, inclua seu cartão na maquininha e efetue o pagamento do valor solicitado. Após isso, é necessário se dirigir a um terminal de consulta e validação de créditos, aproximar o cartão e só então é que o usuário poderá utilizar o novo saldo recarregado.

Outras opções para fazer recarga do seu cartão TOP

Além das opções já citadas acima, também é possível recarregar o cartão TOP em uma das unidades da Lojas Pernambucanas. A recarga pode ser de até R$100, com pagamento via cartão de crédito ou débito.

Outra alternativa é fazer a recarga em uma loja da Rede Qiwi Brasil. Há a possibilidade de recarregar o cartão comum ou escolar.

Por fim, as lojas da Rede Ponto Certo também estão disponíveis para quem quer carregar seu cartão. Nesse caso, também é possível fazer a recarga do cartão comum ou escolar.

Selic a 13,75% é desincentivo para a tomada de financiamentos a longo prazo. (Fonte: Divulgação)

Pensando em investir na renda variável? Então, uma boa opção para começar sem se arriscar muito é apostar nos FIIs. Pensando nisso, a gestora TRX lançou um aplicativo para investir em fundos imobiliários de forma prática e ágil.

A ferramenta tem o objetivo de estimular o investimento por parte de quem não tem grande experiência no mercado, mas que ainda assim tem interesse em explorar esses fundos. Pelo app, é possível comprar cotas de imóveis que servem como sede para grandes empresas, como Ambev e Amazon, a partir de R$120.

Ficou interessado? Saiba o que são fundos imobiliários e como se cadastrar no aplicativo da TRX para começar a investir na modalidade.

O que são fundos imobiliários?

Como o próprio nome sugere,fundos imobiliários (FIIs)são opções de investimento de renda variável que atuam sobre imóveis físicos. Esse tipo de ação é mais sólida quando comparada a ativos de empresas na bolsa, por exemplo, sendo uma boa opção para quem quer ingressar no campo da renda variável de maneira mais conservadora.

Os fundos imobiliários são compostos e geridos de acordo com o perfil do investidor e também a classe dos ativos, variando conforme os objetivos de cada gestão. Na prática, funciona como uma espécie de condomínio de investidores.

Os recursos colhidos por meio dos FIIs são utilizados por incorporadoras para a construção e manutenção de prédios comerciais, como shoppings, lajes corporativas e galpões logísticos. Os ganhos obtidos nas operações são “divididos” entre os investidores de maneira proporcional à quantidade de cotas adquiridas.

Aplicativo permite centralizar os aportes em diferentes tipos de fundos imobiliários. (Fonte: Divulgação)

Como funciona o aplicativo para investir em fundos imobiliários da TRX?

Com o objetivo de atrair investidores para o setor, a gestora TRX lançou oaplicativo Trixcom cerca de 65 dos melhores fundos de investimento imobiliário disponíveis no mercado. O investidor pode selecionar o fundo de sua preferência e realizar aportes de maneira prática e segura.

O investidor pode escolher os imóveis por diferentes análises, como por perfil (iniciante, intermediário e avançado) ou por tipos de imóveis. A conta no Trix também pode ser utilizada como banco digital, o que permite fazer transferências, pagar contas e fazer compras com cartões virtual e físico.

Quer começar a investir em fundos imobiliários por meio do app da TRX? Confira o passo a passo:

Selecione os FIIs e a quantidade de cotas que deseja aplicar.

Atualmente, a TRX tem R$ 1,1 bilhão sob gestão e cerca de 46 mil cotistas, e é dona do fundo imobiliário de tijoloTRXF11, focado na compra de imóveis físicos.

Gostou do conteúdo? Aproveite para conferir outras dicas sobre investimentos aqui no blog da FinanceOne e mantenha-se atualizado sobre as melhores notícias do setor.

Muito se fala que nossos representantes em cargos políticos ganham muito, mas você sabe quanto ganha um governador? Neste artigo vamos responder essa pergunta.

Contudo, saiba que o valor varia de acordo com o estado. Em São Paulo, por exemplo, o salário do governador é de R$23.048,59, no Rio de Janeiro o salário é de R$19.681,33, já no Paraná, o maior salário pago a um governador brasileiro, R$33.763,00.

Para efeito de comparação, atualmente, o presidente da república recebe R$30.934,70 (com deduções obrigatórias e abate de teto: R$22.203,99).

Vale lembrar que, atualmente, o Brasil tem 27 governadores, com 26 deles correspondendo aos estados brasileiros e um, ao Distrito Federal.

É importante saber quanto ganha um governador para cobrá-lo. Afinal, o papel do governador administrar o estado pelo qual ele foi eleito dentro dos poderes que lhe foram atribuídos.

Entre as muitas funções do governo, estão, por exemplo, os investimentos nas áreas da saúde e educação. Ele também deve prezar pela infraestrutura de seu estado, seja garantindo sua manutenção, seja planejando novas obras.

Portanto, as estradas de rodovias estaduais devem passar por manutenção autorizada pelo governador, assim como a construção de novas estradas e a duplicação de estradas existentes.

O governador, assim como acontece com o cargo de presidente, também tem como função o ato de vetar ou sancionar leis aprovadas pelo Legislativo estadual, representado pelos deputados estaduais.

Idade mínima, tempo de filiação partidária e adequação à Lei da Ficha Limpa são algumas das normas a serem observadas por quem quer concorrer ao cargo de governador

Requisitos para se totrnar um governador

Este ano, os eleitores brasileiros voltarão às urnas para eleger o presidente da República, deputados federais, estaduais e distritais, senadores e governadores.

Todos os cidadãos podem concorrer aos cargos eletivos, mas devem se enquadrar nas regras estabelecidas pela Constituição e pela legislação eleitoral.

Contudo, de acordo com a Constituição, para se tornar um governador é preciso ter, no mínimo, 30 anos e estar filiado a algum partido político há, pelo menos, seis meses antes da eleição.

Além disso, é preciso ter nacionalidade brasileira e residir no estado em que está concorrendo ao cargo há, pelo menos, um ano antes da eleição.

Foi possível descobrir quanto ganha um governador de alguns estados através do portal de transparência (site que tem por finalidade veicular dados e informações detalhados sobre a execução orçamentária e financeira de estados). Confira abaixo:

Bahia – Rui Costa: R$23.516,60;

Ceará – Camilo Santana: R$19.500,00

Espírito Santo – Rentato Casagrande: R$25.231,90;

Goiás – Ronaldo Caiado – R$25.052;

Minas Gerais – Romeu Zema: R$7.936,67;

Paraná – Ratinho Júnior: R$33.763,00;

Rio de Janeiro – Claudio Castro – R$19.681,33;

Rio Grande do Sul – Ranolfe Vieria Junior: R$25.429,70;

Santa Catarina – Carlos Moisés: R$11.144,00;

São Paulo – Rodrigo Garcia: R$23.048,59.

Gostou deste conteúdo sobre quanto ganha um governador? Então compartilhe com familiares e amigos ou deixe um comentário! Descubra mais seguindo o FinanceOne no Facebook, Instagram, TikTok e Linkedin!